Sustainability Reporting

Europa auf dem Weg zum ersten klimaneutralen Kontinent: Der EU Green Deal

Mit dem europäischen Green Deal haben es sich die Länder der Europäischen Union zum Ziel gesetzt, Europa bis 2050 zum ersten klimaneutralen Kontinent machen. Um dieses Ziel zu erreichen, sollen bereits bis 2030 die Netto-Treibhausgasemissionen um mindestens 55 % reduziert werden (gegenüber 1990). Als weiteres Zwischenziel definiert die EU-Kommission eine Treibhausgasreduktion um 90% bis 2040 (gegenüber 1990).

Die gesetzten Maßnahmen der EU für diese Zielerreichung beinhalten u.a.:

- Rechtliche Neuerungen wie das Klimagesetz, mit dem das Net-Zero Ziel verbindlich wird, oder diverse Offenlegungsrichtlinien und -Verordnungen (u.a. CSRD, EU-Taxonomie, SFDR, CSDDD, EmpCo) für Unternehmen zur Schaffung von Transparenz

- Finanztöpfea. für saubere Investitionen, Klimaschutzmaßnahmen, der Diversifizierung der Wirtschaft, Energieeffizienz, Katastrophenschutz, erneuerbaren Energien

Ein EU-Emissionshandelssystem sowie ein CO2-Grenzausgleichssystem für eine angemessene CO2-BepreisungKreislaufwirtschaftsfördernde Ziele in Bezug z.B. auf den Umgang mit kritischen Rohstoffen, der Reduktion von Schadstoffen, nachhaltigen Verpackungen, dem Verbot von Vernichtung unverkaufter Ware sowie reparaturfähiger Produktgestaltung

Reporting von Nachhaltigkeitsinformationen durch EU Green Deal verstärkt gesetzlich verankert

Die zunehmenden rechtlichen Neuerungen bzgl. Offenlegungspflichten stellen eine der größten Hürden für Unternehmen dar, da sich diese zugleich mit dem Thema Nachhaltigkeit sowie damit verknüpften Verpflichtungen auseinandersetzen müssen. Zwar gab es zuvor schon Berichtspflichten wie bspw. die NFRD (Non-Financial Reporting Directive), seit Verkündung des EU Green Deals Ende 2019 wurde allerdings nachgeschärft und ausgeweitet. Folgende Offenlegungspflichten zählen zu den bekanntesten, wobei deren Inhalt sowie Anwendungsbereich sich seit dem sog. Sustainability Omnibus an einigen Stellen verändert haben:

- CSRD – Corporate Sustainability Reporting Directive[1]

Diese bereits in Kraft getretene Richtlinie verpflichtet Unternehmen in der EU ab 1.000 Mitarbeitenden und ab 450 Millionen Euro Umsatz im Jahr, eine geprüfte Nachhaltigkeitserklärung gem. dem EU Standard für Nachhaltigkeitsberichterstattung, den ESRS oder auch European Sustainability Reporting Standards, zu erstellen.

- EU-TAX – EU-Taxonomie-Verordnung[2]

Diese ebenso bereits in Kraft getretene Verordnung betrifft dieselben Unternehmen wie die CSRD. Im Rahmen der Erstellung der Nachhaltigkeitserklärung müssen diese Unternehmen anhand des Klassifikationssystems der EU-Taxonomie ihre Wirtschaftsleistungen (betrifft Umsatz- als auch Ausgabenseite) in Bezug auf ihre ökologische Nachhaltigkeit bewerten.

- SFDR – Sustainable Finance Disclosure Regulation[3]

Diese ebenso bereits geltende Richtlinie verpflichtet Teilnehmende am Finanzmarkt sowie Beratende dazu, nachhaltigkeitsbezogene Informationen von Investitionen anhand von ESG-Faktoren offenzulegen.

- CSDDD – Corporate Sustainability Due Diligence Directive[4]

Diese Richtlinie verpflichtet Unternehmen in der EU ab 5.000 Mitarbeitenden und ab 1,5 Milliarden Euro Umsatz im Jahr dazu, nachhaltigkeitsbezogene Sorgfaltspflichten in ihrer Lieferkette zu erfüllen. Die CSDDD tritt ab dem 26. Juli 2029 in Kraft.

- EmpCo – Empowering Consumers for the Green Transition[5]

Diese Richtlinie löst die sog. Green Claims Directive ab und muss ab 27. September 2026 in allen EU-Mitgliedsstaaten von Unternehmen befolgt werden, die in der EU Produkte und Dienstleistungen anbieten. Auch der B2B-Markt ist betroffen, sofern Endverbrauchende Kommunikationen dieser Unternehmen erhalten. Greenwashing soll minimiert werden, indem Umweltaussagen durch die EmpCo strenger geregelt werden.

Wie Unternehmen mit den Reporting-Pflichten aus dem EU Green Deal umgehen sollten

Die neuen Regelungen führen dazu, dass die Auseinandersetzung mit ökologischen und sozialen Auswirkungen der eigenen Geschäftstätigkeit für immer mehr Unternehmen nicht mehr bloß optional ist, sondern entscheidend für den Geschäftserfolg wird.

Was Unternehmen jedoch sehr wohl beeinflussen können, ist:

- Wie sie im Kontext von Nachhaltigkeit kommunizieren und wie effizient sie dafür benötigte Daten und Informationen zusammentragen bzw. nachfolgend pflegen

- Inwiefern sie Nachhaltigkeitsfaktoren in ihre Geschäftsentscheidungen einfließen lassen

Eine Nachhaltigkeitsstrategie kann in beiden o.g. Einflussbereichen von Unternehmen effektiv unterstützen und wesentliche Wettbewerbsvorteile verschaffen durch

- Robustheit des Geschäftsmodells

- Vorteile beim Fundraising

- Höhere Attraktivität als Arbeitgeber

- Verbesserte Bewertung als Lieferant

- proaktives Nachhaltigkeits-Chancen- und Risikomanagement entlang der gesamten Wertschöpfungskette

- Gezielte nachhaltige Produktinnovationen

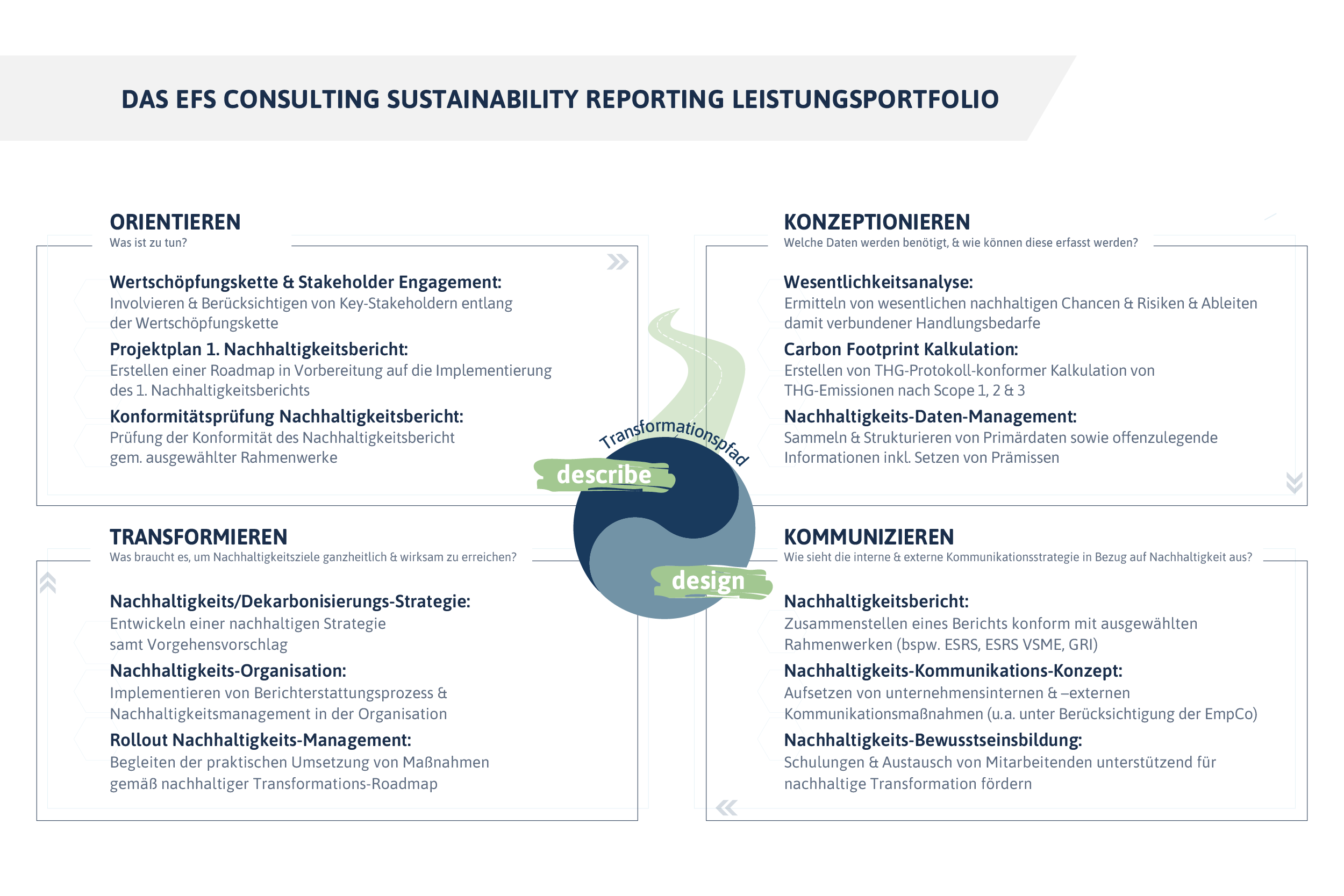

Das EFS Sustainability Reporting Leistungsportfolio

EFS Consulting begleitet und gestaltet Nachhaltigkeitsprojekte jeglicher Art – von den ersten Schritten der Orientierung bis hin zur Umsetzung einer unternehmensspezifischen Nachhaltigkeitsstrategie.

4 Bausteine des EFS Consulting Leistungsportfolios

1. Orientieren – Was ist zu tun?

- Wertschöpfungskette und Stakeholder Engagement: Involvieren und Berücksichtigen von Key-Stakeholdern entlang der Wertschöpfungskette

- Projektplan 1. Nachhaltigkeitsbericht: Erstellen einer Roadmap in Vorbereitung auf die Implementierung des 1. Nachhaltigkeitsberichts

- Konformitätsprüfung Nachhaltigkeitsbericht: Prüfung der Konformität des Nachhaltigkeitsbericht gem. ausgewählter Rahmenwerke

2. Konzeptionieren – Welche Daten werden benötigt, und wie können diese erfasst werden?

- Wesentlichkeitsanalyse: Ermitteln von wesentlichen nachhaltigen Chancen und Risiken und Ableiten damit verbundener Handlungsbedarfe

- Carbon Footprint Kalkulation: Erstellen von THG-Protokoll-konformer Kalkulation von THG-Emissionen nach Scope 1, 2 und 3

- Nachhaltigkeits-Daten-Management: Sammeln und Strukturieren von Primärdaten sowie offenzulegende Informationen inkl. Setzen von Prämissen

3. Kommunizieren – Wie sieht die interne und externe Kommunikationsstrategie in Bezug auf Nachhaltigkeit aus?

- Nachhaltigkeitsbericht: Zusammenstellen eines Berichts konform mit ausgewählten Rahmenwerken (bspw. ESRS, ESRS VSME, GRI)

- Nachhaltigkeits-Kommunikations-Konzept: Aufsetzen von unternehmensinternen und –externen Kommunikationsmaßnahmen (u.a. unter Berücksichtigung der EmpCo)

- Nachhaltigkeits-Bewusstseinsbildung: Schulungen und Austausch von Mitarbeitenden unterstützend für nachhaltige Transformation fördern

4. Transformieren – Was braucht es, um Nachhaltigkeitsziele ganzheitlich und wirksam zu erreichen?

- Nachhaltigkeits/Dekarbonisierungs-Strategie: Entwickeln einer nachhaltigen Strategie samt Vorgehensvorschlag

- Nachhaltigkeits-Organisation: Implementieren von Berichterstattungsprozess und Nachhaltigkeitsmanagement in der Organisation

- Rollout Nachhaltigkeits-Management: Begleiten der praktischen Umsetzung von Maßnahmen gemäß nachhaltiger Transformations-Roadmap

Quellenverzeichnis:

[2] https://www.wko.at/nachhaltigkeit/omnibus-paket-berichts-sorgfaltspflichten-nachhaltigkeit

[3] https://www.fma.gv.at/querschnittsthemen/sustainable-finance/offenlegung-nachhaltigkeit/